REF.LAB.: 2022/14

FECHA: 27-09-2022

ASUNTO: CAMBIOS EN EL RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS.

Estimado cliente:

Mediante el Real Decreto-ley 13/2022 de 26 de julio de 2022 (BOE 27-07-2022), el Real Decreto-ley 14/2022 de 1 de agosto de 2022 (BOE 02-08-2022) y el Real Decreto 504/2022 de 27 de junio (BOE 28-06-2022) se han modificado determinados aspectos relativos al Régimen Especial de Trabajadores Autónomos (RETA), especialmente en cuanto a su cotización, conteniéndose en esta circular un resumen de aquellos cambios que pueden resultar de su interés. Estos cambios entran en vigor el 01-01-2023.

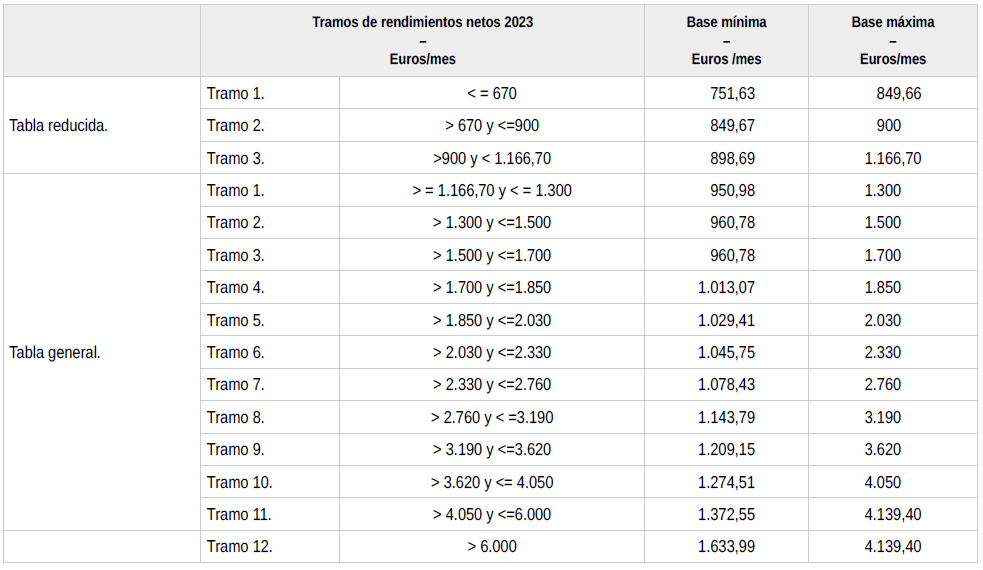

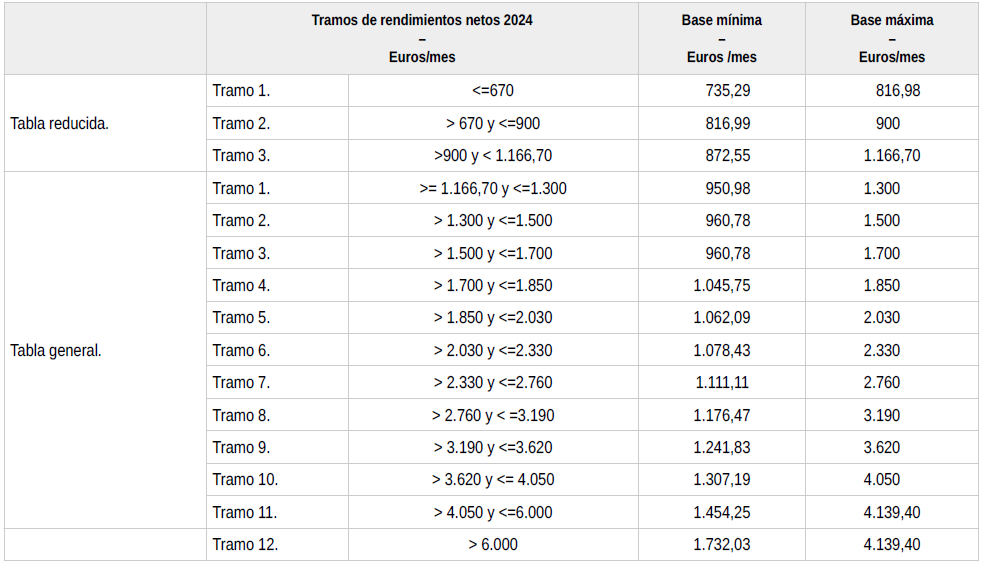

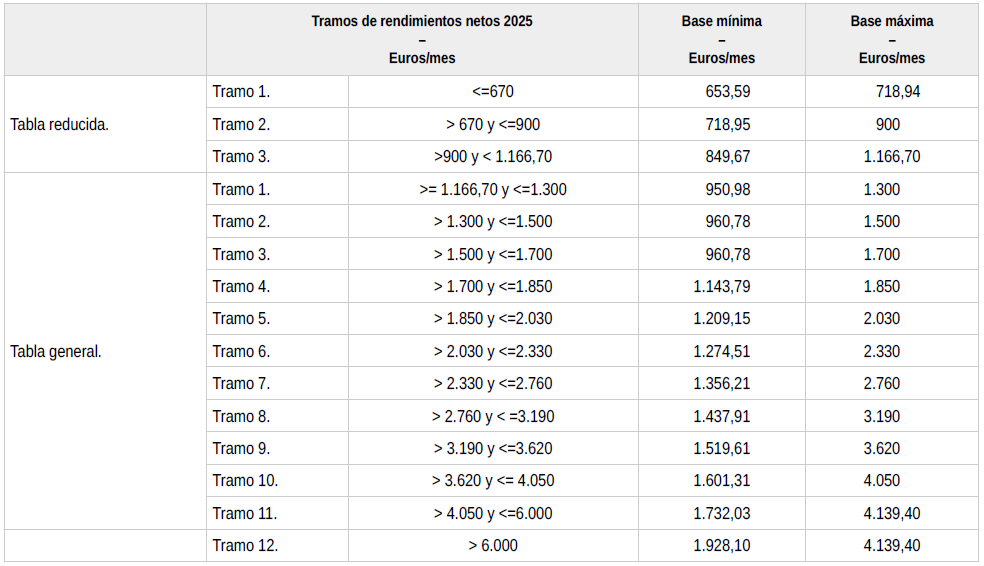

1.- Nuevo sistema de cotización por ingresos reales.

Se establece un nuevo sistema de cotización por ingresos reales que se implanta de forma gradual en los años 2023 a 2025. Con ellos desaparece desde el 01-01-2023 el sistema anterior de elección de base por el autónomo, con determinadas limitaciones en función de la edad.

Para determinar la base de cotización se tendrán en cuenta la totalidad de los rendimientos netos obtenidos por el autónomo dentro de cada año natural, por sus distintas actividades profesionales o económicas, incluyendo las que no impliquen obligación de alta en la Seguridad Social, siempre que no sean por prestación de servicios laborales por cuenta ajena.

Para ello, el autónomo elegirá una base que esté dentro del tramo en función de su previsión de ingresos y del año que se trate, según las siguientes tablas:

A partir del 01-01-2026 se aplicará un nuevo calendario para llegar a determinar la base de cotización según los ingresos reales, es decir ya no por tramos. Este calendario deberá finalizar antes de 01-01-2032.

Durante el año 2023 se mantendrá la base de diciembre de 2022, aunque sea superior a la que le corresponda, hasta que el autónomo comunique a la T.G.S.S. la opción por su nueva base según las tablas anteriores, lo que podrá hacerse a partir del 01-11-2022.

2.- Forma de calcular el rendimiento neto del autónomo.

El rendimiento neto se calculará con los rendimientos procedentes de todas las actividades económicas, empresariales o profesionales desarrolladas por el autónomo, ya sea por cuenta propia o como autónomo-societario.

A los rendimientos indicados se les aplicará una deducción por gastos genéricos del 7 por ciento, salvo en el caso de los AUTONOMOS SOCIETARIOS para los que la deducción será del 3 por ciento, siempre y cuando hayan figurado en alta durante al menos noventa días en el ejercicio. (Para la aplicación del último porcentaje indicado del 3 por ciento bastará con haber figurado noventa días en alta en este régimen especial durante el período a regularizar).

El rendimiento computable de cada una de las actividades ejercidas por la persona trabajadora por cuenta propia o autónoma se calculará de acuerdo con lo previsto en las normas del Impuesto sobre la Renta de las Personas Físicas para el cálculo del rendimiento neto, en los siguientes términos:

- Actividades en ESTIMACION DIRECTA, el rendimiento computable será el rendimiento neto a efectos del IRPF, incrementado en el importe de las cuotas de Seguridad Social y aportaciones a mutualidades alternativas y descontando posteriormente un 7%.

- Actividades en ESTIMACION OBJETIVA, el rendimiento computable será el rendimiento neto previo a efectos del IRPF y descontando posteriormente un 7%.

- Rendimientos imputados por ENTIDADES EN ATRIBUCION DE RENTAS, COMUNIDADES DE BIENES o SOCIEDADES CIVILES, el rendimiento computable será el imputado en función del método de IRPF que se aplique (estimación directa o estimación objetiva) y descontando posteriormente un 7%.

- En caso de AUTONOMOS SOCIETARIOS, se computan la totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del Impuesto sobre Sociedades, más la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades y descontando posteriormente un 3%. No obstante, el detalle de cálculo para este supuesto concreto ha quedado pendiente de desarrollo reglamentario.

3.- Determinación de la base de cotización provisional.

Inicialmente el autónomo elige una base de cotización mensual en función de su previsión de rendimientos anuales, conforme a las tablas que se han indicado al principio de esta circular.

Si la previsión es que sus rendimientos van a ser inferiores a la base mínima del tramo 1, podrán elegir la base dentro de la Tabla Reducida.

Los autónomos-societarios y autónomos-familiares, que estén en dicha situación al menos 90 días al año, no pueden elegir una base inferior a la mínima del grupo 7 del Régimen General (actualmente en el 2022 son 1.166,70 €). Provisionalmente, durante el año 2023 dicha base mínima será de 1.000,00 €

4.- Regularización de la base de cotización.

La base elegida tendrá carácter provisional, hasta que se proceda a su regularización en función de los rendimientos anuales reales que la Administración Tributaria comunique a la Seguridad Social a partir del año siguiente, siempre que la base definitiva no esté dentro del tramo mínimo y máximo que le hubiera correspondido.

- Si la base regularizada está dentro del tramo de la que se eligió provisionalmente, no procederá regularización.

- Si la cotización provisional efectuada fuese inferior a la regularizada, la TGSS lo comunicará y el autónomo deberá ingresar la diferencia hasta el último día del mes siguiente al de la notificación, sin interés de demora ni recargo. En este caso la cotización se realizará por la base mínima del tramo que corresponda.

- Si la cotización provisional efectuada fuese superior a la regularizada, la TGSS devolverá de oficio la diferencia, sin intereses, antes del 30 de abril del año siguiente al de la comunicación de los datos por la Administración Tributaria. En este caso la cotización se realizará por la base máxima del tramo que corresponda.

Por excepción, si se ha mantenido la base de cotización que se tenía a 31-12-2022, el autónomo podrá optar por renunciar a esa devolución, manteniendo esa base que arrastraba desde el año 2022.

- Reglas especiales:

- Si en un mes no se ha estado de alta en el RETA el mes completo, la regularización se hará por la parte proporcional a los días de alta.

- Para quien no presente declaración de IRPF o en la misma no se declaren ingresos, se considerará la base mínima del grupo de cotización 7 del Régimen General.

- Si hubiera regularizaciones fiscales posteriores sobre los rendimientos de un ejercicio, se remitirá por la Administración Tributaria a la Inspección de Trabajo para que proceda a la regularización de la cotización del RETA.

- No se regularizarán los meses cuyas bases hubiesen tenido en cuenta para calcular la base de cualquier prestación de la Seguridad Social (IT, maternidad, jubilación, etc.), ni los periodos en que se perciban dichas prestaciones.

5.- Situaciones especiales de cotización en el RETA.

- Cotización durante la Jubilación Activa (compatibilidad de jubilación y trabajo del autónomo): Durante la jubilación activa en el RETA solo se cotizará por la IT por contingencias comunes y profesionales, más la denominada “cotización de solidaridad” del 9% sobre la base mínima del tramo 1 de la tabla general.

- Cotización a partir de la edad de jubilación: Los autónomos que hayan alcanzado la edad para poder acceder a la jubilación ordinaria, pero continúen de alta en el RETA por mantener su actividad, solo cotizarán por la IT por contingencias comunes y profesionales.

- Cotización en supuestos de pluriactividad (trabajo por cuenta ajena y por cuenta propia): Los autónomos que coticen también por cuenta ajena (Régimen General), tendrán derecho a la devolución del 50 por ciento del exceso en que las cotizaciones pagadas en un año superen la cuantía que se establezca a tal efecto por la Ley de Presupuestos Generales del Estado para cada ejercicio, con el límite del 50 por ciento de las cuotas ingresadas en el RETA por contingencias comunes. Esta devolución se efectuará de oficio por la T.G.S.S. en el plazo de 4 meses desde que se haga la regularización anual. En estos casos, los autónomos podrán elegir una base que se ajuste para cotizar hasta la base máxima sumando ambos regímenes.

6.- Obligaciones formales a partir del 01-01-2023.

- En las Altas al RETA: Deberá elegirse la base de cotización provisional, dentro del tramo en que se encuentren los rendimientos mensuales que el autónomo prevé para ese ejercicio.

- Después del Alta: Si los rendimientos van cambiando y se diferencian de los inicialmente previstos, el autónomo podrá cambiar su base de cotización hasta 6 veces al año (con efectos del día 1 del mes impar que corresponda, si el cambio se hace hasta el último día del mes anterior (por ejemplo, con efectos del 1 de julio si el cambio se hace hasta el 30 de junio). Lógicamente, la nueva base elegida también se considera provisional hasta que la T.G.S.S. haga, si procede, la regularización en el año posterior.

7.- Bases de cotización al RETA en supuestos especiales.

- Altas presentadas fuera de plazo: Base mínima del tramo 1 de la tabla general.

- Altas de oficio por la Inspección de Trabajo o la T.G.S.S.: Base mínima del tramo 1 de la tabla general.

- Ejercicios sin presentación de IRPF o sin declaración de ingresos en el IRPF: Base mínima del grupo 7 del Régimen General.

- Periodos de aplicación de la Tarifa Plana: Durante los 12 meses siguientes a la fecha de alta, o durante los 24 meses siguientes en su caso, en los que se apliquen las reducciones de la cotización por inicio de actividad por cuenta propia, la base de cotización será la base mínima del tramo 1 de la tabla general de bases de cotización de este régimen especial, salvo que los rendimientos percibidos en el ejercicio a que corresponde el período de ampliación de 12 meses siguientes sean iguales o superiores al importe del SMI.

8.- Bonificaciones o reducciones de cuotas en el RETA. Tarifa Plana.

Lo primero que debemos informar es que las bonificaciones anteriores a esta nueva ley, que no hayan finalizado su periodo de aplicación, seguirán disfrutándose a partir del 01-01-2023 hasta la fecha final de su vigencia.

Los autónomos que cause alta inicial en el RETA y no hubieran estado en el mismo en los dos años inmediatamente anteriores a la fecha del alta, tendrán derecho a las siguientes bonificaciones:

- 12 meses iniciales: La cuota será de 80,00 € mensuales (para los años 2023, 2024 y 2025). Durante estos primeros 12 meses la cuota no será objeto de regularización.

- Desde el mes 13º al 24º: se prorroga la cuota de 80,00 € mensuales, siempre que el autónomo tenga rendimientos inferiores al SMI anual de dicho periodo.

- Si el autónomo tiene un grado de discapacidad igual o superior al 33%, es víctima de violencia de género o de terrorismo, los periodos indicados se elevan en otros 12 meses más. En este caso la cuota para esos 12 meses adicionales será de 160,00 € mensuales.

Estas bonificaciones se aplican aunque el autónomo contrate trabajadores. También son aplicables a los autónomos-societarios.

A los autónomos-familiares no se les aplican las anteriores bonificaciones, sino que en este caso será una bonificación, durante 24 meses posteriores a la fecha del alta, siendo los 18 primeros meses del 50% y los 6 últimos meses del 25%, de la cuota por contingencias comunes de la base mínima del tramo 1 de la tabla general.

La bonificación deberá solicitarse en el alta en el RETA y antes del periodo de los 12 meses o 24 meses siguientes, en estos casos acompañando una declaración de que sus rendimientos serán inferiores al SMI.

Si se causa baja en el RETA durante el periodo de bonificación, no podrá volver tener bonificación si se produce de nuevo el alta en el RETA en los 3 años siguientes.

Las prestaciones durante el periodo de bonificación se calcularán por la base mínima del tramo inferior de la tabla general.

Otras bonificaciones que se regulan son para beneficiarios de prestación para el cuidado de menor afectado por cáncer u otra enfermedad grave y se mantienen las que ya existían (conciliación de la vida profesional y familiar vinculada a la contratación, altas de autónomos-familiares, autónomos de Ceuta y Melilla, periodo de descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural y reincorporación en supuestos de reincorporación de autónomas tras maternidad).

9.- Prestación por cese de actividad.

Se da nueva regulación a la prestación por cese de actividad de los autónomos y se regula la nueva prestación para la sostenibilidad de los autónomos afectados por el Mecanismo RED.

10.- Obligación de los autónomos de presentar declaración de IRPF.

Se modifica el artículo 96.2 de la Ley del IRPF para establecer la obligación, a partir del 01-01-2023, de que todos los que hayan estado de alta en el RETA en algún momento del ejercicio, tendrán obligación de presentar declaración del IRPF sean cuales fueran sus ingresos.

Quedamos a su disposición por si tienen alguna duda sobre este asunto.

Atentamente.

Fdo: D. Fernando Velasco Muñoz.